– ¿Cómo lo ha hecho para contratar a cuarenta y tres millonarios?

– Cuando los contraté no eran millonarios.

– Entonces, ¿Cómo hizo para desarrollar a estos hombres para que se convirtieran en líderes valiosos?

– A los hombres se les desarrolla de la misma manera en que se explota una mina de oro. Hay que remover toneladas de tierra para obtener una onza de oro. Pero usted no entra en la mina en busca de la tierra, usted va buscando el oro.

Palabras que dijo el magnate Andrew Carnegie (1835-1919), fundador de Carnegie Steel Company.

El señor Carnegie, al morir, donó la mayor parte de su fortuna para construir bibliotecas, escuelas y universidades en Estados Unidos e Inglaterra.

Tengo un amigo que es médico, le va bastante bien, y después de unos años trabajando se ha juntado con unos ahorros. Hace poco me preguntó dónde podría invertir, ya que le ha llegado el momento de dar ese paso. A Álvaro le sucede lo que a la gran mayoría: no tiene ni idea de qué hacer con su dinero porque nadie le ha hablado de finanzas en su vida, ni en la escuela, ni en el instituto, ni en ningún otro sitio.

Álvaro no sabe cómo se mueven las acciones, ni qué es la renta fija ni cómo funcionan los fondos de inversión. Y ya ni hablemos sobre distinguir una buena o mala oportunidad de compra, él se deja llevar por lo que ve en las noticias (justo lo contrario de lo que hay que hacer). Cuando le empecé a decir por dónde podía encaminarse, me daba la sensación de que le estaba hablando en chino.

Además, le habían contactado varios asesores financieros, pero ninguno le daba buena espina. Cuando le llamaban les notaba con demasiadas prisas, como si quisieran cerrar la venta cuanto antes y salir corriendo a por el siguiente cliente. De hecho, le daba la impresión que ni siquiera dominaban los productos financieros que le pretendían vender, sentía que estaban repitiendo unas directrices que les habían dado desde arriba, como si fueran unos loritos.

Antes de ir con el desenlace de esta historia, quiero hacer una pausa para darle un palo al sistema educativo. Es una lástima ver cómo pasamos tantos años metidos en las aulas y salimos de ellas sin dominar algunos aspectos fundamentales para la vida, como el funcionamiento de una hipoteca, cómo se estructuran los impuestos o el rendimiento histórico de la inversión en acciones. En lugar de formarnos para que nos podamos desenvolver con soltura, nos tienen atontados con distracciones que no van a ningún sitio, y nos compran con paguitas que te alcanzan para subsistir y poco más.

¿O de verdad la prioridad nacional es el sentimiento de identidad que tienen los nacidos en Cataluña? ¿Acaso tú no te sientes apegado a tu lugar de origen? A mí me parece ridículo que tu mayor problema sea cómo se siente alguien que vive a 800 kilómetros de ti (o mejor dicho, que te quieran hacer creer que ese es el problema, para enfrentarnos a unos contra otros en lugar de unirnos).

El trasfondo de tratarnos como a un rebaño es muy grave porque nos prefieren ignorantes – y por lo tanto sumisos – para que hagamos la menor cantidad de preguntas, entreguemos más de la mitad del sueldo a una supuesta causa igualitaria y obedezcamos las reglas sin rechistar. No vaya a ser que nos de por investigar y el negocio de unos pocos se vaya al garete porque en realidad no necesitamos tanto a los de arriba como nos dicen. No vaya a ser que nos demos cuenta del poder que tenemos nosotros mismos, el que reside en nuestro interior, y mandemos a paseo a quienes sólo restan y no suman nada.

Y después de este pequeño llamamiento a despertar tu libertad individual, a pensar con independencia y a salirte de las masas, te voy a contar el consejo que le di a Álvaro para invertir

Le podía haber despachado dándole unas cuantas acciones para que mirara los gráficos en Investing y arreglado, que él mismo decidiera cual comprar según su inexistente criterio. O también podría haberle recomendado los 2 o 3 valores de moda en los que meter su dinero. Eso hubiera sido lo fácil, pero no hubiera sido lo correcto, porque no hubiera aprendido nada.

Álvaro necesitaba entender los fundamentos del mercado para así poder tomar sus propias decisiones. Entonces, antes de mirar ningún gráfico, o de pensar sobre posibles rentabilidades (todos llegamos a la bolsa pensando en cuánto ganaremos), le aconsejé empezar leyendo dos libros. Así comenzaría a construir su propia base.

Me hizo caso, porque al instante se los compró, y a las pocas semanas comentamos el contenido y, lo que es mejor, ya se le había ocurrido alguna idea para invertir en empresas que le llamaban la atención. Uno de los los libros que le recomendé a Álvaro es el protagonista de este artículo: «Un paso por delante de Wall Street», de Peter Lynch. Si quieres saber por qué le recomendé a mi amigo este clásico de la inversión, entonces sigue leyendo.

Peter Lynch: el gestor que transformó Fidelity Investments. Pasó de ser una gestora del montón, a que los ahorradores hicieran cola para invertir su dinero

«Cuando entré en Fidelity había 75 candidatos para 3 puestos. Pero sólo uno de ellos había sido el Caddy del presidente durante 10 años»

Es una de las frases que más me llamó la atención del libro, y que demuestra cómo el camino de Peter Lynch ya estaba marcado muchos antes de llegar el estrellato. A los 11 años entró de Caddy en el club de golf de Newton, y eso le granjeó una interesante red de contactos. Sin haber estado en el lugar y en el momento adecuado, nunca hubiera llegado a ser la celebridad que es hoy en día.

Lynch comenzó en la industria financiera con apenas 25 años, después de pasar por el servicio militar obligatorio. Y lo hizo ocupando uno de los puestos más codiciados: analista de inversiones en la industria textil y metalurgia. Su ascenso fue meteórico, ya que en 1977, con apenas 33 años, le designaron máximo responsable de Magellan Fund.

Magellan era un pequeño fondo de Fidelity que invertía en small caps – acciones americanas de pequeña capitalización – y en los 14 años que llevaba cotizando no había registrado una rentabilidad extraordinaria. En cambio, bajo la batuta de Lynch el fondo vivió una época dorada. Empezó con 14 millones bajo gestión y cuando se retiró Magellan contaba con… ¡¡18.000 millones!!

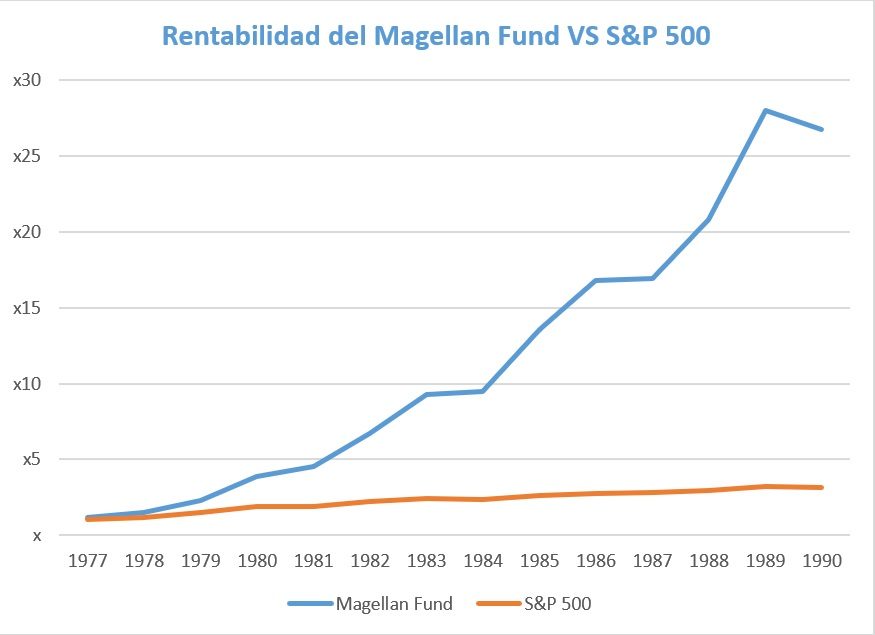

Este impresionante x 1.285 de captación estuvo provocado por su espectacular track-record. Consiguió un 29,2% de rentabilidad al año, durante 13 ejercicios. Quienes confiaron en Peter Lynch desde sus inicios multiplicaron sus ahorros x 27.

Para muchos es el mejor resultado de un fondo de inversión en la historia y por lo tanto, él es el mejor gestor jamás visto. Para otros no son los mejores registros porque hay una pequeña trampa en estos datos, un poco más adelante te la cuento. De momento, te dejo su asombrosa curva de beneficios:

Rentabilidad de Magellan Fund en comparación con el S&P 500 durante el período gestionado por Lynch. Magellan se multiplicó por 27, y el SP por 3. Lo hizo 9 veces mejor que el Benchmark

El genio Peter Lynch no estaba por la labor de entregar su vida al trabajo. Tan fugaz fue su estrellato como su retiro sin mirar atrás

En 1990, después de tocar el cielo con los dedos, y con solamente 46 años – y varios cientos millones de dólares en el banco – , Lynch decidió jubilarse. Se apartó a un lado para llevar una vida más tranquila junto a su mujer y sus hijos. Cuando le recordamos, lo hacemos con ese aura mística que le envuelve, porque supo retirarse en lo más alto.

Precisamente este es el motivo por el que algunos consideran que su histórico de resultados está distorsionado. No podemos comparar los 14 años que estuvo Lynch gestionando un fondo con la súper estrella de la inversión, Warren Buffet, quien lleva más de 70 años detrás de Berkshire Hathaway, y quien seguirá al pie del cañón hasta morirse. El oráculo de Omaha ha vivido decenas de crisis económicas en su camino, mientras que Lynch no tuvo tantas dificultades.

Peter Lynch dejó de lado la faceta inversora, pero eso no significa que haya desaparecido del mapa, como sí hizo Welles Wilder, el misterioso creador del RSI, quien se retiró en Nueva Zelanda y no quiso saber nada más del mundo. Creó la fundación Lynch, a la que cada año dona millones de dólares, para aportar su granito de arena en algunos entornos desfavorecidos. También se volcó en el golf, su gran pasión. Si alguna vez visitas algún club de golf en Marblehead, Massachusetts, y ves a un señor de unos 80 años con el pelo blanco brillante paseando por los hoyos, podría ser el bueno de Peter Lynch.

Mi opinión sobre «Un Paso por Delante de Wall Street»

Un libro es bueno si te ha causado una impresión, si te ha hecho pensar o si has llorado o reído mientras pasabas las páginas. Por eso para mi «Un paso por delante de Wall Street» es uno de los mejores libros que han caído en mis manos, y no porque trate sobre bolsa y mercados. Me lo he repasado varias veces y, como sucede con las cosas buenas, no creo que me canse de revisarlo jamás.

Con el relato que hace Lynch viajas a los años 80 y entras de lleno en su vida casi sin darte cuenta. En algunos pasajes parece que estuvieras allí mismo, decidiendo el siguiente destino de varios millones de euros. Cuenta sus éxitos de una forma tan amena que aprendes una barbaridad, y en cuanto terminas la lectura empiezas a buscar valores en los que invertir tus ahorros.

Un Paso por Delante de Wall Street es justo lo contrario a la «enciclopedia» con infinita teoría económica que no hay por dónde cogerla, y que solamente te sirve para dormirte rápido una noche en la que no concilias el sueño. Esos libros infumables no merecen ni un minuto de mi atención porque el autor no ha pensado la manera de llegar al público, no se ha esforzado lo suficiente en ponérmelo fácil. De hecho, si llega a hablar de descuento de flujos de caja, de los ratios Deuda/Ebitda, del porcentaje óptimo de dividendo a repartir… no hubiera pasado ni de la décima página.

Peter Lynch solamente menciona un análisis financiero muy básico que podrías hacer en dos minutos: que la empresa tenga beneficios estables, y que tenga poca deuda. El resto son historias vividas en primera persona, como la vez que visitó una fábrica destartalada a punto de derrumbarse, en la que por supuesto no invirtió ni un dólar. O cuando se reunió con unos directivos que le pretendían engañar porque se resistían a mostrarle las cuentas.

También descubrió buenas empresas por casualidad, como cuando salió de una tienda de repuestos de coches fascinado por el ímpetu que le puso el vendedor. Cuenta que, de no ser porque regresaba en avión a casa, se hubiera llevado los 4 neumáticos nuevos en el maletero. «Con comerciales así, es imposible no triunfar», pensaba.

O una joya de empresa que descubrió gracias a su mujer, cuando le pidió de regalo de reyes una colonia que sólo vendían en una perfumería. Fue a comprarla y se encontró con una cola que daba la vuelta a la esquina de la manzana. Fascinado, empezó a investigar y se dio cuenta que la compañía tenía varias franquicias y que todas estaban reportando beneficios extraordinarios, así que destinó unos cuantos millones a comprar títulos.

9 señales divertidas para comprar acciones de una empresa y mantenerlas en cartera

Antes de continuar quiero aclararte una cosa, porque quizás estés un poco confundido. Esta academia está pensada para traders de corto plazo, y el sistema de Reversión a la Media solo lo aplican los alumnos en gráfico H4 y gráfico Diario, para llevar una operativa de lo más calmada. Entonces, ¿por qué dedico un post tan extenso a un gestor que operaba a varios años vista?

Pues porque fue un hombre que se hizo multimillonario gracias a entender los fundamentos de los mercados correctamente, y ponerlos a su favor. Y como el mercado es fractal – es decir, se comporta igual en gráfico mensual que en gráfico de 1 minuto – las bases no cambian, son las mismas para los Intradía, los Swing, o los de Largo Plazo. Es decir, que los patrones que llevaron al éxito a Peter Lynch también los puedes aplicar a tus operaciones de Forex, Petróleo o Nasdaq100.

Y dicho esto, vamos con 9 de los disparadores a tener en cuenta para comprar una empresa. Verás que algunos son bastante graciosos. Y muy fáciles de recordar:

#1. La empresa suena aburrida, o mejor aún, ridícula

Lynch apuesta por negocios simples que funcionan. Da igual cómo se llamen. Eso es lo de menos.

Pone el ejemplo de «Pep Boys : Manny, Moe & Jackpor».

Parece un nombre elegido por tres borrachos en una absurda apuesta hecha en un bar a las 5 de la mañana. Y sin embargo, es una empresa de repuestos de automóviles. Su valor se multiplicó por 10.

#2. Hace algo desagradable

Quien hace lo que nadie quiere hacer siempre va a tener trabajo, es un principio que no falla. Y además va a cobrar el servicio caro. ¿O tú te meterías en unos conductos de aire acondicionado para eliminar una plaga de ratas por el salario mínimo?

Cuanto más desagradable sea su actividad, mejor le irá. Si piensas en lo que hacen y te entran náuseas no lo dudes: debes comprarla inmediatamente.

Un buen ejemplo es el tratamiento de residuos. ¿Quién va a querer meterse en unas alcantarillas mugrientas a limpiar la mierda de toda la ciudad? El olor a podrido es de lo más desagradable, sólo de pensarlo da asco.

#3. Los analistas no la siguen y no sale en las noticias

Las compañías que salen mucho en la televisión hablando sobre lo bien que les va… pinta más feo que robarle la hucha a un niño. Si ha subido tanto como para que sea noticia, es que ya ha subido lo que tenía que subir. No esperes convertirla en una bagger (más adelante te digo qué significa este término, creación del propio Lynch).

En cambio, las que están alejadas del foco mediático son las que más potencial alcista tienen. Son las que se multiplican por varias veces, cuando nadie les hace caso. Si detectas una de esas joyas y detectas un valor oculto que nadie está viendo, es muy probable que salga bien.

Los periodistas sólo tratarán de engañarte para quedarse con tu dinero porque ellos se deben a quien les paga, el periódico, y no les importará publicar informes falsos para salvar su puesto de trabajo. Lo mejor es no hacerles caso, o hacer justo lo contrario a lo que dicen. Ya te hablé sobre ello en este artículo:

#4. Está envuelta en algún escándalo mafioso

¿Recuerdas el escándalo Volkswagen, cuando se desveló que trucaban los motores para engañar a las máquinas diagnósticas de Dióxido de Carbono? Quién podía pensar que los alemanes, con la fama de serios que tienen, nos la iban a colar de esa manera. Pero lo hicieron.

Reconocieron, como mínimo, la venta de 600.000 vehículos adulterados. Asumieron una multa histórica de más de 20.000 millones de dólares. Durante aquella época eran los apestados del sector, nadie quería oír hablar de Volkswagen.

Bien, pues cuando se publicó el fraude fue el mejor momento para comprar Volkswagen en la última década. Esos días, en pleno pánico, llegó a cotizar a 100€. Apenas cinco años después la teníamos por encima de 300€, y por el camino había repartido dividendos. Se multiplicó por más de 3.

El gráfico de Volkswagen es impresionante. Cuando reconocieron que los motores estaban trucados marcó mínimos de los últimos 20 años. Y después se multiplicó x3

#5. Su actividad resulta deprimente

Las funerarias son un negocio perfecto: con demanda estable, capacidad de fijación de precios y no afecta a las crisis. Van a seguir existiendo siempre, porque nos guste o no, al igual que nacemos, todos nos vamos a morir. Además, como es un evento importante, la gente está dispuesta a hacer un desembolso alto.

No verás al CEO de una funeraria en las noticias prometiendo crear algún producto novedoso que cambiará la vida de millones de personas. Tampoco le verás montado en un flamante Ferrari acompañado de una espectacular modelo rubia finlandesa. Ni harán una película sobre el deprimente negocio de las funerarias.

Y, sin embargo, puede ser la mejor inversión de tu vida.

#6. Es usuario de la tecnología

Quiero recalcar la diferencia entre ser CREADOR de tecnología o ser USUARIO de la tecnología. Los creadores de tecnología viven a la carrera por ser los primeros en lograr el siguiente avance (memorias más potentes, reducción de peso de los aparatos, comunicaciones vía satélite…). Compiten en rapidez, pero también en precio, y sólo unos pocos sobreviven a esta feroz carrera.

En cambio, los usuarios de la tecnología se benefician de esta guerra. Fíjate en cómo era un coche hace 30 años o cómo es hoy. Por el mismo precio, antes tenías un cuatro latas y ahora estás montado en una nave espacial.

Recuerdo que, cuando mis padres compraron un BMW en el año 2007, ¡¡el extra del GPS les costó 3.000€!! Una auténtica barbaridad si lo miras ahora, porque todos los coches lo llevan incluido a precio de saldo. Además incluyen otros extras como detectar las líneas de la carretera, encendido de parabrisas automático o el frenado automático si detecta obstáculos.

#7. La gente debe seguir comprando sus productos

Es mejor invertir en empresas que fabrican medicamentos, cigarrillos o comida, que en artículos de lujo.

Las joyas son un capricho. Y cuando vengan mal dadas a nadie se le pasará por la cabeza adquirir una gargantilla de oro para lucirse en la siguiente fiesta.

Pero sí se acordarán de comer y tendrán que ir al supermercado para llenar la nevera. O preferirán gastarse 7€ en un Big Mac que salir al restaurante de moda pagando un ticket de 80€ por barba.

#8. La empresa o los directivos están recomprando acciones

Lo más normal es que los trabajadores vendan las acciones que les entregan junto con el salario. Prefieren tener más dinero en el bolsillo que estar pendiente de una cotización que ni les va ni les viene.

Por eso cuando están comprando títulos es una magnífica señal. Ellos mejor que nadie tienen información de lo que está sucediendo dentro. Creen en el proyecto y empujarán para que la misión salga bien.

Si la empresa también recompra acciones es una señal inmejorable. Tienen tanto dinero que reducen deuda y apuestan por invertir en sí mismos. No hay un mejor escenario.

Por contra, hay que salir corriendo ipso-facto de una empresa en la que los directivos no son accionistas, o que vende sus propios títulos para pagar gastos corrientes.

En los últimos años Santander y Telefónica han hecho un disparate financiero: ampliar capital para pagar dividendos. De esta manera, los nuevos inversores remuneraban la paguita a los antiguos.

No se a ti, pero a mi esto se me parece demasiado a una estafa piramidal.

#9. Los clientes hacen cola por pagar

Es el sueño de todo empresario, que los clientes tengan que esperar para darte su dinero. De hecho, hay casos documentados de tiendas que pagaban a la gente solamente para hacer cola. Así generan la sensación de FOMO (Fear or Missing Out, Miedo de Perdérmelo).

¿Nunca has hecho cola en la caja del Zara? Seguro que sí, porque venden buena ropa, que siempre está de moda, y a un precio muy asequible. Consiguen que nadie quiera perderse las últimas novedades.

Bien, pues echa un vistazo a la cotización de Zara durante los últimos 20 años:

Inditex es un cañón de empresa, se mire por donde se mire

#10. Tú mismo eres cliente. Te gustan sus productos y repites comprando

Si cada 6 o 7 años renuevas el coche y siempre compras un Renault, entonces la empresa francesa lo está haciendo muy bien.

Porque no eres el único al que han conseguido fidelizar.

Al igual que tú, muchos otros repetirán comprando sus coches. Y eso es garantía de éxito.

Sus vacaciones en Irlanda a lo Influencer, o la doble realidad de las redes sociales que lleva muchos años existiendo

Uno de mis capítulos favoritos no tiene nada que ver con una inversión, sino que cuenta dos versiones totalmente diferentes de cómo vivió unos días de descanso. Primero va la «realidad Instagram», en la que todo es bonito: se fue a uno de los mejores hoteles de Irlanda, visitó castillos centenarios esculpidos al detalle y jugó en alguno de los campos de golf más difíciles del mundo. Nos pone los dientes largos, ¿a quién no le gustaría pasar unas vacaciones así?

Lo gracioso es que luego se sincera y cuenta la realidad de aquel viaje. Le pilló el crack del 87 y los índices americanos se desplomaron. Su fondo de inversión estaba contabilizando pérdidas millonarias, fue una situación muy angustiosa.

Los clientes estaban desesperados porque nadie sabía hasta dónde iban a llegar las caídas. Querían retirar sus ahorros y ponerlos a salvo hasta que pasara la tempestad, fueron unas jornadas de infarto. En este contexto cuenta la segunda versión de cómo fueron en verdad aquellas vacaciones.

No pudo disfrutar del golf ni un segundo y su nivel jugando fue pésimo, como es lógico. Entre hoyo y hoyo estaba colgado del teléfono dando indicaciones a la oficina y tranquilizando a los clientes. Mientras se paseaba por el campo, tenía que elegir qué acciones comprar a precio de ganga, pero también tenía que lidiar con las retiradas de capital masivas que le estaban ordenando.

A pesar de estar visitando impresionantes castillos irlandeses del medievo, o de alojarse en un resort a todo lujo, sólo podía pensar en las caídas del SP 500. Lo único que deseaba era salir de allí corriendo cuanto antes. Y para más inri lo hizo, porque adelantó el viaje de vuelta a Nueva York y se fue directo a la oficina, sin ni siquiera pasar por casa.

Descubrir esta doble cara de una misma moneda es curioso, te hace ver que la necesidad de aparentar no es algo moderno de las redes sociales, sino que ya existía hace 40 años. Lo que humaniza a Lynch es la manera de contarlo, se quita la careta y nos cuenta la verdad. Con ese gesto te conquista.

Para ir terminando vamos con la parte creativa de este genio. Peter Lynch se inventó varios términos que se pusieron de moda en el círculo de inversores

Las acciones que multiplican su valor por varias veces las denomina «bagger». Una 3-bagger sería un título comprado en 5 y vendido en 15, es decir, se multiplicó por 3. Me hizo gracia leérselo a famosos tuiteros con frases del estilo «Tesla será mi próxima 5-bagger».

El otro concepto que me hace mucha gracia es el de la «Diworsification« , lo que en español podría traducirse en «Diempeoración» (queda bastante raro escrito así, pero entiéndaseme.) Se refiere a cuando los gestores compran compañías malas por el simple hecho de sumar acciones a la cartera. Así pueden escudarse ante sus clientes diciendo que «están muy diversificados, con poco riesgo».

Él opina que añadir títulos sin ton ni son para presumir de estar muy diversificado es de gestores mediocres. No hace falta tener 150 títulos en cartera, con que lleves comprados 4 o 5 valores de alta calidad es suficiente. ¿Para qué quieres más si lo que tienes entre manos te puede llevar a la luna?

La divertida teoría de la Fiesta con la que sabrás si es un buen momento de compra o es mejor esperar

En el libro no sólo habla de las características de una buena empresa que ya hemos comentado, también se centra en el timing: cuál es el mejor momento para comprar o vender. Sabiendo en qué parte del ciclo estás puedes ganar muchísimo dinero.

Para resolver esta cuestión Lynch nos presenta una graciosa teoría. No hace falta analizar gráficos, ni estudiar descuentos de flujos de caja, ni hablar con un directivo para que te cuente lo maravillosa que es su compañía. Es mucho más sencillo que eso: sólo tienes que acudir a una celebración.

Su teoría está cimentada en un estudio empírico infalible: muchos años de pie en salones de fiestas, cerca de la cubitera del ponche. Entonces se pone a escuchar atentamente lo que opinan sobre la bolsa las diez personas más cercanas.

En la primera fase de un mercado alcista – cuando hay pesimismo porque la bolsa ha caído fuerte y nadie espera que suba – ningún asistente a la fiesta le habla al señor Lynch de mercados. De hecho, cuando le preguntan cómo se gana la vida y él responde “Soy gestor de un fondo de inversión”, asienten educadamente y se van a otro sitio. Y si no se van, cambian rápido de tema al último partido de los Lakers, las próximas elecciones, o se ponen a hablar con el dentista sobre el sarro (siempre hay un dentista en una fiesta).

Lynch dice que cuando diez personas prefieren hablar del sarro con un dentista que de acciones con el gestor de un fondo de inversión, es muy probable que el mercado esté a punto de despegar.

En el segundo estadio, el inicio de la tendencia alcista, después de confesar cómo se gana la vida, los nuevos conocidos se quedan un rato más – lo suficiente para decirle lo arriesgada que es la bolsa – antes de irse a hablar con el dentista. La conversación de la fiesta sigue girando más alrededor del sarro que de las acciones. El mercado ya habrá subido un 20% desde el primer estadio, pero casi nadie presta atención.

En el tercer estadio el mercado ha subido más de un 30% adicional. Entonces la multitud ignora al dentista y rodea al gestor de fondos durante toda la noche. Los más entusiastas le llevan aparte para preguntar qué acciones deberían comprar, incluso el dentista le pregunta qué acciones debería comprar. Todos los invitados a la fiesta han puesto dinero en algún valor y discuten sobre los resultados obtenidos.

En el cuarto estadio, de nuevo la gente rodea al señor Lynch, pero esta vez para decirle a él qué acciones debería comprar. El dentista tiene tres o cuatro pistas que darle, y en los próximos días comprueba sus recomendaciones en el periódico y ve que todas han subido.

Es la señal definitiva de que el mercado ha llegado a su techo. En ese punto no esperes más subidas. La caída es inminente.

Repetir su historia es imposible, pero puedes quedarte con las pautas que le llevaron a triunfar

Lo mejor de su obra es que te anima a pensar diferente a como lo hace la mayoría. Se sale de la teoría impartida en las escuelas de negocios donde sólo se fijan en el PER, en el EBITDA, en los descuentos de flujos de caja… y se centra en aspectos prácticos, de los que cualquiera podría aprovecharse. No importa que seas taxista, cajera o profesor de primaria para saber que, si hay gente haciendo cola para pagar en una tienda, es tás ante un negocio de ensueño.

Además, le da un toque divertido contando sus éxitos y también sus fracasos. Porque detrás de las empresas hay personas y ahí está la gracia de la vida, en tratar con la gente para saber de qué pie cojea cada uno.

Su historia también te ayuda a tomar perspectiva del suelo que estás pisando. Él, que fue el Messi de las finanzas y se convirtió en multimillonario, lo hizo ganando un 29%… ¡al año! Por eso, cuando veo anuncios de maestros especuladores que prometen un 10% al día, tengo clarísimo que ahí no es.

Por último, lo que más me gusta es cómo pone el foco en las oportunidades. Es exactamente lo mismo que explicaba Francisco García Paramés en su libro «Invirtiendo a Largo Plazo» (también hice una reseña). La diferencia entre el gestor mediocre y el excelente, está en que uno se asusta cuando tiene delante algo bueno de verdad, y el otro no.

Mira, las 8–bagger no aparecen por casualidad. Sólo las coges cuando el mercado se ha vuelto loco, totalmente irracional. Mientras el resto de gestores están vendiendo asustados por la volatilidad, el señor Lynch identificó estas oportunidades y fue a por ellas sin dudarlo, porque ahí estaba el dinero con mayúsculas.

Precisamente esta academia está montada para transmitir la misma filosofía de cazador que tenía Peter Lynch. Lo mejor es que no hace falta esperar años para darle a la tecla, porque todas las semanas hay oportunidades en el mercado. Si quieres aprender a identificarlas te interesa el curso de trading de esta academia:

El Curso de Trading con la estrategia de Reversión a la Media: 6 meses con operativa en directo y tutorías todas las semanas

Y recuerda que en una fiesta puedes vaticinar lo que hará el mercado en los próximos meses con mucha mayor fiabilidad que leyendo el Economista o el Confidencial. Pero hay que saber escuchar a quienes te rodean. Que nadie los va a escuchar por ti 😉

El consejo de trading, por Enrique Mazón

Curso de Trading de 6 meses

¿Pierdes el control de tu operativa?

Llévate GRATIS el Cuadro de Riesgo y la hoja de Análisis de Resultados